راهحلهای جایگزین مداخله دولت در پذیرش انبوه ارزهای دیجیتال

سال گذشته، السالوادور به عنوان اولین کشوری که بیتکوین را به عنوان ارز قانونی پذیرفت سرفصل اخبار را به خود اختصاص داد. این اقدام هم در داخل و هم در خارج از کشور بحث برانگیز بود. السالوادور بهدلیل پتانسیلش برای ارائه خدمات مالی به بخش بزرگی از جمعیت بدون بانک خود مورد انتقاد قرار گرفت. این امر باعث ایجاد حس عدم اطمینان شد و باعث شد برخی از ساکنان سالوادور احساس کنند که حق انتخاب ندارند. علیرغم اینکه مکانهایی مانند El Zonte قبل از این قانون، بواسطه توسعههای داخلی خود بیتکوین (BTC) را به عنوان پرداخت پذیرفته بودند.

این تصمیم ممکن است توسط دولت گرفته شده باشد، اما خدمات مالی را به بخشهای جدیدی از جمعیت ارائه می دهد. با این حال، همه دولتها علاقهای به اعلام بیتکوین بهعنوان یک ارز قانونی ندارند. این ما را وادار به بررسی یک سوال جدید میکند: چگونه میتوانیم بدون دخالت دولتها مردم را به پذیرش کریپتو در بازارهای نوظهور مانند السالوادور تشویق کنیم؟

بانکداری برای افراد بدون بانک در آمریکای لاتین

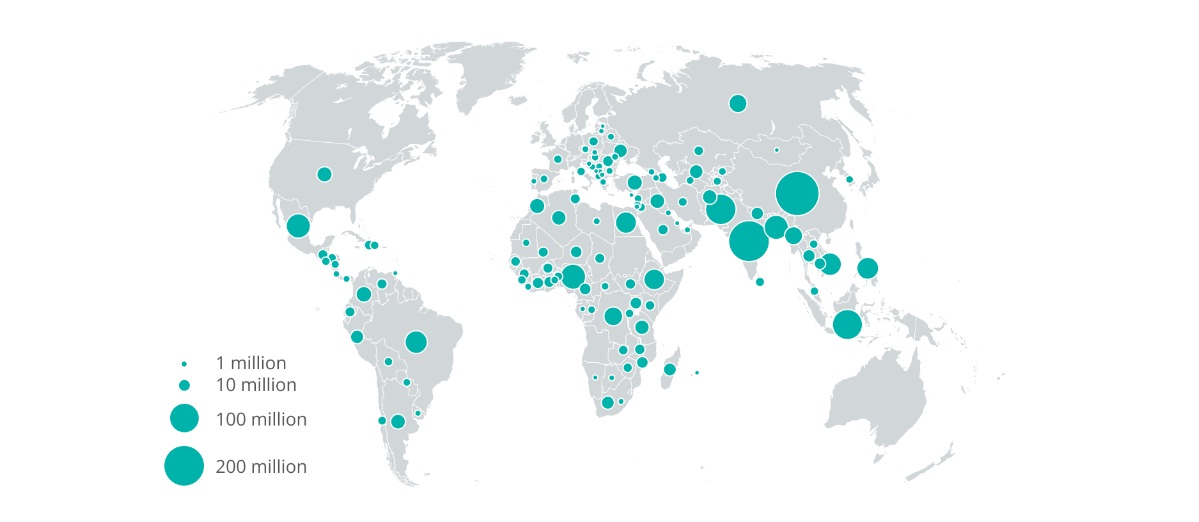

در آگوست 2021، بانک جهانی گزارش داد که تقریباً نیمی از جمعیت آمریکای لاتین و کارائیب (LAC) فاقد بانک هستند. این بدان معناست که آنها به حساب بانکی یا سایر خدمات مالی دسترسی ندارند. این افراد هزینه نگهداری حساب، دوری از موسسات مالی، نداشتن مدارک لازم و عدم اعتماد را از جمله شایعترین دلایل بدون بانک بودن خود اعلام کردند.

تعداد افراد بزرگسال بدون حساب بانکی

بدون بانک بودن چالشهای عمدهای را ایجاد میکند. دریافت ایمن پرداختها، پسانداز پول، انتقال وجه به خارج یا دسترسی به اعتبار و امتیازات اعتباری برای افراد بدون حساب بانکی دشوار است. به طور خلاصه، بدون بانک بودن میتواند انجام معاملات مالی روزانه را که بسیاری از ما آنها بدیهی میدانیم، برای افراد تقریباً غیرممکن کند.

ارزهای دیجیتال به افراد برای دسترسی به خدمات مالی آنلاین مانند برنامههای پسانداز، پلتفرمهای وامدهی و حتی راهحلهای بیمه خرد از طریق دستگاههای تلفن همراه کمک میکنند. همه این کارها را هم با موانع بسیار کمتر و با هزینههای کمتری نسبت به مؤسسات مالی سنتی انجام میدهند. سه ویژگی دسترسپذیری، مقرون به صرفه بودن و ناشناس بودن در ارزهای دیجیتال، بیتکوین را به گزینهای جذاب برای بانکداری بدون بانک در کشورهایی مانند السالوادور تبدیل میکند.

درک دخالت دولت

تمایز بین تأثیر و اجرا مهم است. در حالیکه پذیرش انبوه رمزارزها مانند بیتکوین میتواند تأثیر مثبت عمیقی بر جمعیتهای بدون بانک داشته باشد اما ارائه راه جایگزین جدید برای دسترسی به خدمات مالی اساسی میتواند شانس پذیرش انبوه رمزارزها را بالا ببرد.

السالوادور مداخله دولت را انتخاب کرد. بیتکوین را بهعنوان یک مناقصه قانونی به عنوان بخشی از یک استراتژی بزرگتر برای خروج السالوادور از فقر اجرا کرد. در واقع، خود دولت حتی تصمیم گرفت ذخایر خود را در بیتکوین سرمایهگذاری کند. بدین ترتیب السالوادور ریسک نوسانات بیتکوین را به نفع درآمدهای بالقوه آن پذیرفت و به قول خود برای حمایت از زیرساختهای ساختمانی مانند مدارس و تأسیسات عمومی در سراسر کشور عمل کرد.

تجدیدنظر در پذیرش جریان اصلی

با این حال، مداخله دولت تنها گزینه نیست. همانطور که بسیاری از دولتها در سرتاسر آمریکای لاتین بیعلاقگی خود را نسبت به پذیرش بیتکوین بهعنوان ارز قانونی ابراز میکنند، ما گزینههای جایگزینی را برای تشویق پذیرش جریان اصلی ارائه میکنیم. پنج عامل کلیدی وجود دارد که باید در نظر بگیریم: دسترسی به موبایل، آموزش، موانع مالی، پذیرش سازمانی و جایگزینهای بیتکوین.

ارتقاء دسترسی به تلفن همراه

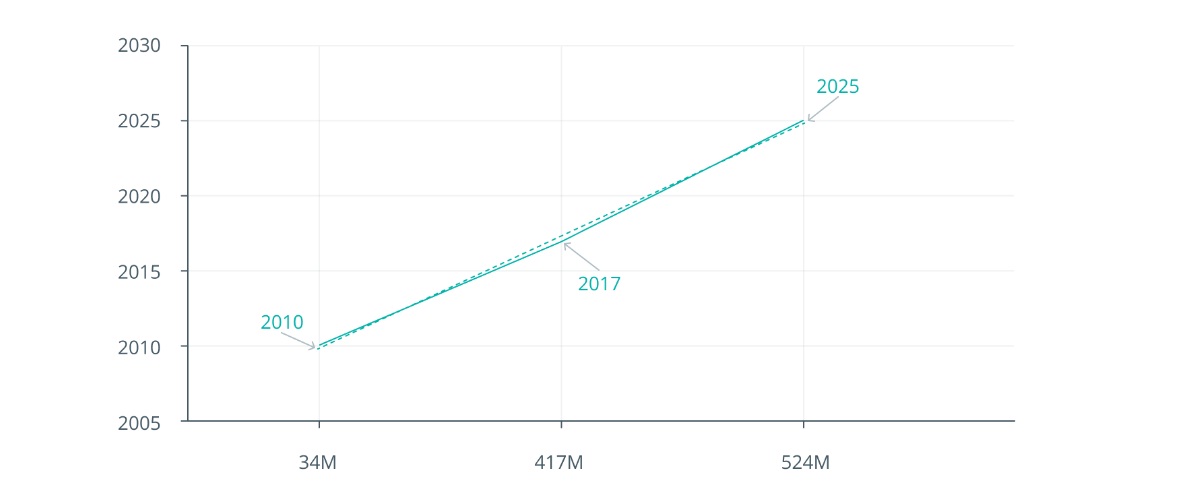

برای اینکه پذیرش انبوه ارزهای دیجیتال بصورت ریشهای شود، شرکتهای فناوری مالی درگیر در فضای کریپتو باید راهحلهای سازگار با موبایل را به کاربران ارائه دهند. در آمریکای لاتین و دریای کارائیب، کمتر از 50 درصد از جمعیت دارای اتصال پهنای باند ثابت هستند. تنها 9.9 درصد از جمعیت از اتصال فیبر نوری با کیفیت بالا در خانه برخوردارند. در حالیکه 87 درصد از جمعیت آنها در محدوده سیگنال 4G زندگی می کنند. این یک افزایش 37 درصدی در تعداد افرادی است که میتوانند به خدمات مالی دسترسی داشته باشند که در دستگاههای تلفن همراه در دسترس هستند. اگر فینتکها بتوانند راهحلهای مالی برای تلفنهای همراه ایجاد کنند، میتوانند تعامل کاربران جدید با این فناوری جدید را راحتتر و شهودیتر کنند.

میزان رشد ارتباطات تلفن همراه در آمریکای لاتین

ارائه خدمات آموزشی

در حالیکه پیشنهادات کریپتو سازگار با موبایل در حال حاضر در سراسر فضای کریپتو عادی شده است، آموزش یکی دیگر از ملاحظات کلیدی است. بدون درک درستی از چیستی ارز دیجیتال و نحوه عملکرد آن، نمی توان انتظار داشت که افراد به این فناوری اعتماد کنند یا با خیال راحت از آن استفاده کنند. عدم اعتماد یکی از مهمترین دلایلی بود که افراد برای عدم بانکداری خود ذکر کردند.

فینتکها میتوانند با توسعه برنامههای آموزشی شفاف که به کاربران توضیح میدهند ارزهای دیجیتال چیست و چگونه میتوانند از این فناوری بهرهمند شوند، بر این مانع غلبه کرده و اعتماد به ارزهای دیجیتال را تقویت کنند. برنامههایی مانند Rabbithole حتی با ایجاد انگیزه یادگیری از طریق برنامههای یادگیری برای کسب درآمد که به کاربران برای یادگیری مشارکت در برنامههای غیرمتمرکز (DApps) پاداش میدهند، آموزش را یک قدم جلوتر بردند. هنگامی که آموزش موفق باشد، میتواند فراتر از ایجاد اعتماد حرکت کند و جوامع را برای پذیرش فناوریهای موجود و استفاده از آنها برای رفع نیازهای خود تشویق کنند.

شکستن موانع مالی

البته، برای شروع به انجام معاملات، چه از طریق خدمات مالی سنتی و چه فنی کاربران باید سرمایه اولیه داشته باشند. ابتکارات درآمد پایه جهانی (UBI) میتواند به ویژه در تشویق پذیرش ارز دیجیتال با ارائه منابع ضروری (یعنی درآمد) موثر باشد. ImpactMarket در حال حاضر پبشگام UBI در فضای بلاکچین است. این شرکت امکان ایجاد و توزیع درآمد پایه بدون قید و شرط را بین جوامع و ذینفعان آنها را از طریق پروتکل غیرمتمرکز کاهش فقر خود فراهم میکند. هنگامیکه وجوه بهعنوان دارایی دیجیتال از طریق پلتفرمهای آموزشی مبتنی بر موبایل ارسال میشود، کاربران را تشویق میکنند تا این فناوری را بدون اجبار به کار گیرند.

تشویق پذیرش سازمانی

قسمت آخر این معما پذیرش سازمانی میباشد. UBI، دستیابی به آموزش و موبایل تنها موجب دستیابی به مصرفکنندگان جدید میشود. اما اگر پذیرش موسسات وجود نداشته باشد مصرفکنندگان بهویژه افراد بدون بانک هیچگونه شانس و احتمالی برای استفاده از ارزهای دیجیتالی در تراکنشهای مالی در زندگی روزمره نمیبینند.

گروههایی مانند CARE و بنیاد Grameen در حال حاضر فناوری بلاکچین را با استفاده از ارزهای دیجیتال برای ارائه کمک به ترتیب در اکوادور و فیلیپین در تراکنشهای خود وارد میکنند. هنگامی که موسسات از رمزارزها برای ایجاد تغییرات مثبت استفاده میکنند، اعتماد جدیدی را به فناوری القا میکنند. در عین حال آنها وجوه را در اختیار جمعیتهای آسیبپذیر قرار میدهند.

گریز زدن به رمزارزهای دیگر غیر از بیتکوین

محبوبیت بیتکوین و حرکت السالوادور برای پذیرش ارز دیجیتال به عنوان پول قانونی باید به عنوان تاییدیهای برای ارز دیجیتال به طور گسترده تلقی شود. بیتکوین تنها ارز دیجیتالی نیست که قادر به ارائه خدمات مالی به افراد بدون بانک در سراسر جهان است. سایر رمزارزها کارمزد گس کمتر و اثرات زیست محیطی کمتری را ارائه میدهند. استیبل کوینها هم جایگزینی مطمئن برای نوسانات قیمت بیتکوین هستند.

شایان توجه است که چگونه میتوان انواع ارزهای دیجیتال و استیبل کوینها با مزایای متنوعی مانند سرعت تراکنشهای سریع، کارمزد پایین گاز و ثبات قیمت را ترکیب کرد تا به افراد خدمات مالی در دسترستر و مقرون به صرفهتر ارائه دهد.

تفکر محلی و منطقهای

تصمیم السالوادور برای پیادهسازی بیتکوین بهعنوان یک مناقصه قانونی ممکن است با شناسایی پتانسیل ارزهای دیجیتال برای بهرهمندی بخشهای عظیمی از جمعیت کشور پدید آمده باشد. اما ما نمیتوانیم انتظار داشته باشیم که همه کشورها از این استراتژی پیروی کنند.

شرکتهای فینتک که وارد بازارهای نوظهور در آمریکای لاتین و فراتر از آن میشوند باید استراتژیهای جایگزین عامهپسند را برای تشویق پذیرش کریپتو در نظر بگیرند. دسترسی به تلفن همراه، آموزش، دسترسی به منابع مالی، پذیرش سازمانی و جایگزینهای بیتکوین کلیدهایی برای تشویق پذیرش انبوه ارزهای دیجیتال در بازارهای نوظهور بدون دخالت دولتها خواهد بود.

برای ایجاد این تغییرات، مهم است که بحای جهانی فکر کردن محلی و منطقهای فکر کنیم. چگونه میتوانیم برنامههایی را برای برآوردن این پنج نیاز برای جوامع کوچکتر در سراسر جهان تنظیم کنیم. همینطور به افراد کمک کنیم به ارزهای دیجیتال و فناوریهای مالی دسترسی پیدا کنند تا نیازهای متفاوت و متنوع آنها را برآورده میکند؟